开元体育-第三届鲁班到家匠心奖大赛报名已启动!首推蓝领职业化认证

2024-09-19

【概要描述】 首页 装修资讯 恒隆团体新任董事长:我们的贸易模式很是怪异,且我坚信其底子上是稳健的 恒隆团体新任董事长:我们的贸易模式很是怪异,且我坚信其底子上是稳健的 http://www.jiaju82.com 2024年09月13日10:43 家居装修资讯

9月12日,恒隆团体有限公司(恒隆团体,00010.HK)和恒隆地产有限公司(恒隆地产,00101.HK)发布2024年中期陈述。在两份中期陈述中,恒隆团体和恒隆地产的新任董事长陈文博初次发布《董事长致股东函》。

陈文博在两份致股东函中指出,曩昔6个月“赶上了最近几年来最严重的经营情况”。

本年上半年碰到“史无前例”的挑战

此前的7月30日,恒隆团体和恒隆地产发布2024年上半年事迹。财政数据显示,陈述期内恒隆团体总收入约63.79亿港元,同比增加15%;股东应占净利润约8.88亿港元,同比削减47.21%。恒隆地产总收入约61.14亿港元,同比增加17%;股东应占净利润约10.61亿港元,同比削减55.68%。

彼时,恒隆团体和恒隆地产行政总裁卢韦柏在事迹会上暗示,虽然恒隆团体和恒隆地产的总收入均录得同比两位数的增加,但“包罗内地和中国香港,我们都碰到一个差不多可以说是‘史无前例’的挑战”。

陈文博在致股东函中指出,固然租赁收入削减是根基净利润降落的主因,但恒隆地产的利钱支出较2023年同期增添52%、恒隆团体的利钱支出较2023年同期增添46%,也有重年夜影响。

表露的数据还显示,陈述期内,恒隆地产录得估值吃亏6亿港元、恒隆团体录得估值吃亏7亿港元。

“鉴在2023年上半年的租赁收入创下新高,在踏入2024年前,我们已估计本年上半年将面对挑战。是以,治理层尽职尽责,极力收窄事迹差距,但市况较预期差,恒隆位在上海的购物商场租户发卖额降落了跨越20%,而上海之外的购物商场则录得低单元数跌幅。因为上海两座购物商场的表示尤其主要,足以令我们全部内地物业组合的租户发卖额降落13%。”

陈文博暗示:“2024年头数个月,我们和很多豪侈品租户都盼愿,租户发卖额在紧接下来的数月能恢复增加。惋惜到了第二季,6月的发卖额依然不振,我们的期望日渐迷茫。市场有豪侈品牌下调其2024年全年猜测,并公布延迟或打消新店开业打算。幸亏,我们临时并未受影响。”

“最坏的环境很快便会曩昔”

陈文博暗示,根基净利润的降落有两个较着的主因:租户发卖额下跌(乃至租赁收入削减),和利钱支出增添。

恒隆表露的数据显示,2024年上半年,恒隆团体物业租赁总收入约51.51亿港元,同比削减6.7%。此中内地物业租赁收入约35.37亿港元,同比削减6.3%;中国香港物业租赁收入约16.14亿港元,同比削减7.67%。

陈文博指出,租赁收入削减稀有个缘由:“曩昔6个月,影响我们豪侈品发卖额的最年夜身分是日元贬值,这促使豪侈品租户发卖额外流至日本。2024年上半年,日元兑人平易近币较2023年同期贬值了15%至20%,在日本购物因此较在中国内地廉价很多;若计和退税,两地价钱差别更扩年夜至约30%。这是引致在2024年5月,中国赴日旅客人数较2023年5月增加跨越300%的部门缘由。赴日旅客人数显著爬升的同时,中国旅客整体出境人数一样年夜幅上升,截至第一季末,已到达2023年程度的近400%。按今朝趋向,我估计这类出境旅游的意欲在夏日竣事前都不会削弱。”

陈文博暗示,发卖额降落的另外一首要缘由是消费者遍及对市场缺少决定信念,“这也许是我们上海之外的购物商场(包罗高端和次高端购物商场)租户发卖额降落4%的主因。经济不开阔爽朗加上预算收缩,家庭的可安排开撑持续开元体育削减。”

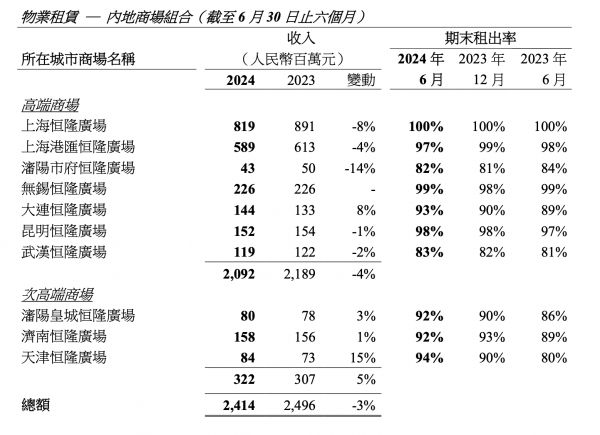

恒隆的事迹陈述显示,内地物业租赁组合方面,以人平易近币计较,商场收入约24.14亿元,同比削减3%;办公楼收入约6.68亿元,同比削减5%;室第和办事式居所收入约0.68亿元,同比削减8%;酒店收入约0.64亿元,同比增加3%。

从恒隆旗下在内地的各商场收入来看,高端商场中除年夜连恒隆广场,均录得分歧水平的收入降落。此中沈阳市府恒隆广场收入降幅最年夜,录得14%;上海恒隆广场和上海港汇恒隆广场的收入别离同比降落8%和4%。

恒隆在事迹陈述中指出,豪侈品零售消费自2023年上半年强劲反弹后,趋向最先放缓,市况低迷疲弱,至2024年仍未见起色。2024年上半年,豪侈品消费市场转弱,上海营业特别受影响。虽然年夜连恒隆广场录得的增加抵消了部门影响,高端商场收入依然下跌4%,次高端商场收入上升5%。

不外,恒隆团体和恒隆地产董事长陈文博在7月30日的事迹会上暗示,恒隆在内地豪侈品零售的情况跟疫情前比拟其实仍是比力高的水准。“好比上海恒隆广场的零售额大要已是疫情前的不到两倍,这个高基准很轻易就被人忘了。”

另外,陈文博在致股东函中提到,近期离岸消费增添的现象可以视为回归均值。

陈文博指出,“值得留意的是,今朝在岸豪侈品消费占比仍较疫情前超出跨越逾70%。虽然难以估量如何的占比才是常态,但我认为最坏的环境很快便会曩昔,由于之前没法外游的中国消费者,跟着他们享受外游购物的第二个炎天快将完结,我但愿已足够让他们解脱‘观光心瘾’。”

最后,陈文博回应投资者问和为什么恒隆地产股价在近15年来表示都欠好的问题称,股价表示“必定不反应我们的运营表示”。陈文博认为,股价欠好有三个首要缘由:资金从中国和与中国相干的企业流出,全部地产行业的股价表示欠安和缺少易在比力的公司或竞争敌手。

陈文博指出,“我们的贸易模式很是怪异,且我坚信其底子上是稳健的。虽然近期中国的消费市场有所放缓,但我不认为消费者会毫无原因忽然不采办豪侈品或住手帮衬我们的购物商场。事实上,若要猜测将来趋向,中国消费者将会继续寻求更好的糊口质量,此中一个路子就是采办更优良的产物和办事,而这恰是我们营业所长。”

来历:彭湃新闻返回搜狐核心首页,查看更多

原文网址: 恒隆团体新任董事长:我们的贸易模式很是怪异,且我坚信其底子上是稳健的 http://www.jiaju82.com/news-view-id-872621.html...【概要描述】 首页 装修资讯 恒隆团体新任董事长:我们的贸易模式很是怪异,且我坚信其底子上是稳健的 恒隆团体新任董事长:我们的贸易模式很是怪异,且我坚信其底子上是稳健的 http://www.jiaju82.com 2024年09月13日10:43 家居装修资讯

9月12日,恒隆团体有限公司(恒隆团体,00010.HK)和恒隆地产有限公司(恒隆地产,00101.HK)发布2024年中期陈述。在两份中期陈述中,恒隆团体和恒隆地产的新任董事长陈文博初次发布《董事长致股东函》。

陈文博在两份致股东函中指出,曩昔6个月“赶上了最近几年来最严重的经营情况”。

本年上半年碰到“史无前例”的挑战

此前的7月30日,恒隆团体和恒隆地产发布2024年上半年事迹。财政数据显示,陈述期内恒隆团体总收入约63.79亿港元,同比增加15%;股东应占净利润约8.88亿港元,同比削减47.21%。恒隆地产总收入约61.14亿港元,同比增加17%;股东应占净利润约10.61亿港元,同比削减55.68%。

彼时,恒隆团体和恒隆地产行政总裁卢韦柏在事迹会上暗示,虽然恒隆团体和恒隆地产的总收入均录得同比两位数的增加,但“包罗内地和中国香港,我们都碰到一个差不多可以说是‘史无前例’的挑战”。

陈文博在致股东函中指出,固然租赁收入削减是根基净利润降落的主因,但恒隆地产的利钱支出较2023年同期增添52%、恒隆团体的利钱支出较2023年同期增添46%,也有重年夜影响。

表露的数据还显示,陈述期内,恒隆地产录得估值吃亏6亿港元、恒隆团体录得估值吃亏7亿港元。

“鉴在2023年上半年的租赁收入创下新高,在踏入2024年前,我们已估计本年上半年将面对挑战。是以,治理层尽职尽责,极力收窄事迹差距,但市况较预期差,恒隆位在上海的购物商场租户发卖额降落了跨越20%,而上海之外的购物商场则录得低单元数跌幅。因为上海两座购物商场的表示尤其主要,足以令我们全部内地物业组合的租户发卖额降落13%。”

陈文博暗示:“2024年头数个月,我们和很多豪侈品租户都盼愿,租户发卖额在紧接下来的数月能恢复增加。惋惜到了第二季,6月的发卖额依然不振,我们的期望日渐迷茫。市场有豪侈品牌下调其2024年全年猜测,并公布延迟或打消新店开业打算。幸亏,我们临时并未受影响。”

“最坏的环境很快便会曩昔”

陈文博暗示,根基净利润的降落有两个较着的主因:租户发卖额下跌(乃至租赁收入削减),和利钱支出增添。

恒隆表露的数据显示,2024年上半年,恒隆团体物业租赁总收入约51.51亿港元,同比削减6.7%。此中内地物业租赁收入约35.37亿港元,同比削减6.3%;中国香港物业租赁收入约16.14亿港元,同比削减7.67%。

陈文博指出,租赁收入削减稀有个缘由:“曩昔6个月,影响我们豪侈品发卖额的最年夜身分是日元贬值,这促使豪侈品租户发卖额外流至日本。2024年上半年,日元兑人平易近币较2023年同期贬值了15%至20%,在日本购物因此较在中国内地廉价很多;若计和退税,两地价钱差别更扩年夜至约30%。这是引致在2024年5月,中国赴日旅客人数较2023年5月增加跨越300%的部门缘由。赴日旅客人数显著爬升的同时,中国旅客整体出境人数一样年夜幅上升,截至第一季末,已到达2023年程度的近400%。按今朝趋向,我估计这类出境旅游的意欲在夏日竣事前都不会削弱。”

陈文博暗示,发卖额降落的另外一首要缘由是消费者遍及对市场缺少决定信念,“这也许是我们上海之外的购物商场(包罗高端和次高端购物商场)租户发卖额降落4%的主因。经济不开阔爽朗加上预算收缩,家庭的可安排开撑持续开元体育削减。”

恒隆的事迹陈述显示,内地物业租赁组合方面,以人平易近币计较,商场收入约24.14亿元,同比削减3%;办公楼收入约6.68亿元,同比削减5%;室第和办事式居所收入约0.68亿元,同比削减8%;酒店收入约0.64亿元,同比增加3%。

从恒隆旗下在内地的各商场收入来看,高端商场中除年夜连恒隆广场,均录得分歧水平的收入降落。此中沈阳市府恒隆广场收入降幅最年夜,录得14%;上海恒隆广场和上海港汇恒隆广场的收入别离同比降落8%和4%。

恒隆在事迹陈述中指出,豪侈品零售消费自2023年上半年强劲反弹后,趋向最先放缓,市况低迷疲弱,至2024年仍未见起色。2024年上半年,豪侈品消费市场转弱,上海营业特别受影响。虽然年夜连恒隆广场录得的增加抵消了部门影响,高端商场收入依然下跌4%,次高端商场收入上升5%。

不外,恒隆团体和恒隆地产董事长陈文博在7月30日的事迹会上暗示,恒隆在内地豪侈品零售的情况跟疫情前比拟其实仍是比力高的水准。“好比上海恒隆广场的零售额大要已是疫情前的不到两倍,这个高基准很轻易就被人忘了。”

另外,陈文博在致股东函中提到,近期离岸消费增添的现象可以视为回归均值。

陈文博指出,“值得留意的是,今朝在岸豪侈品消费占比仍较疫情前超出跨越逾70%。虽然难以估量如何的占比才是常态,但我认为最坏的环境很快便会曩昔,由于之前没法外游的中国消费者,跟着他们享受外游购物的第二个炎天快将完结,我但愿已足够让他们解脱‘观光心瘾’。”

最后,陈文博回应投资者问和为什么恒隆地产股价在近15年来表示都欠好的问题称,股价表示“必定不反应我们的运营表示”。陈文博认为,股价欠好有三个首要缘由:资金从中国和与中国相干的企业流出,全部地产行业的股价表示欠安和缺少易在比力的公司或竞争敌手。

陈文博指出,“我们的贸易模式很是怪异,且我坚信其底子上是稳健的。虽然近期中国的消费市场有所放缓,但我不认为消费者会毫无原因忽然不采办豪侈品或住手帮衬我们的购物商场。事实上,若要猜测将来趋向,中国消费者将会继续寻求更好的糊口质量,此中一个路子就是采办更优良的产物和办事,而这恰是我们营业所长。”

来历:彭湃新闻返回搜狐核心首页,查看更多

原文网址: 恒隆团体新任董事长:我们的贸易模式很是怪异,且我坚信其底子上是稳健的 http://www.jiaju82.com/news-view-id-872621.html...首页 装修资讯 恒隆团体新任董事长:我们的贸易模式很是怪异,且我坚信其底子上是稳健的 恒隆团体新任董事长:我们的贸易模式很是怪异,且我坚信其底子上是稳健的 http://www.jiaju82.com 2024年09月13日10:43 家居装修资讯

9月12日,恒隆团体有限公司(恒隆团体,00010.HK)和恒隆地产有限公司(恒隆地产,00101.HK)发布2024年中期陈述。在两份中期陈述中,恒隆团体和恒隆地产的新任董事长陈文博初次发布《董事长致股东函》。

陈文博在两份致股东函中指出,曩昔6个月“赶上了最近几年来最严重的经营情况”。

本年上半年碰到“史无前例”的挑战

此前的7月30日,恒隆团体和恒隆地产发布2024年上半年事迹。财政数据显示,陈述期内恒隆团体总收入约63.79亿港元,同比增加15%;股东应占净利润约8.88亿港元,同比削减47.21%。恒隆地产总收入约61.14亿港元,同比增加17%;股东应占净利润约10.61亿港元,同比削减55.68%。

彼时,恒隆团体和恒隆地产行政总裁卢韦柏在事迹会上暗示,虽然恒隆团体和恒隆地产的总收入均录得同比两位数的增加,但“包罗内地和中国香港,我们都碰到一个差不多可以说是‘史无前例’的挑战”。

陈文博在致股东函中指出,固然租赁收入削减是根基净利润降落的主因,但恒隆地产的利钱支出较2023年同期增添52%、恒隆团体的利钱支出较2023年同期增添46%,也有重年夜影响。

表露的数据还显示,陈述期内,恒隆地产录得估值吃亏6亿港元、恒隆团体录得估值吃亏7亿港元。

“鉴在2023年上半年的租赁收入创下新高,在踏入2024年前,我们已估计本年上半年将面对挑战。是以,治理层尽职尽责,极力收窄事迹差距,但市况较预期差,恒隆位在上海的购物商场租户发卖额降落了跨越20%,而上海之外的购物商场则录得低单元数跌幅。因为上海两座购物商场的表示尤其主要,足以令我们全部内地物业组合的租户发卖额降落13%。”

陈文博暗示:“2024年头数个月,我们和很多豪侈品租户都盼愿,租户发卖额在紧接下来的数月能恢复增加。惋惜到了第二季,6月的发卖额依然不振,我们的期望日渐迷茫。市场有豪侈品牌下调其2024年全年猜测,并公布延迟或打消新店开业打算。幸亏,我们临时并未受影响。”

“最坏的环境很快便会曩昔”

陈文博暗示,根基净利润的降落有两个较着的主因:租户发卖额下跌(乃至租赁收入削减),和利钱支出增添。

恒隆表露的数据显示,2024年上半年,恒隆团体物业租赁总收入约51.51亿港元,同比削减6.7%。此中内地物业租赁收入约35.37亿港元,同比削减6.3%;中国香港物业租赁收入约16.14亿港元,同比削减7.67%。

陈文博指出,租赁收入削减稀有个缘由:“曩昔6个月,影响我们豪侈品发卖额的最年夜身分是日元贬值,这促使豪侈品租户发卖额外流至日本。2024年上半年,日元兑人平易近币较2023年同期贬值了15%至20%,在日本购物因此较在中国内地廉价很多;若计和退税,两地价钱差别更扩年夜至约30%。这是引致在2024年5月,中国赴日旅客人数较2023年5月增加跨越300%的部门缘由。赴日旅客人数显著爬升的同时,中国旅客整体出境人数一样年夜幅上升,截至第一季末,已到达2023年程度的近400%。按今朝趋向,我估计这类出境旅游的意欲在夏日竣事前都不会削弱。”

陈文博暗示,发卖额降落的另外一首要缘由是消费者遍及对市场缺少决定信念,“这也许是我们上海之外的购物商场(包罗高端和次高端购物商场)租户发卖额降落4%的主因。经济不开阔爽朗加上预算收缩,家庭的可安排开撑持续开元体育削减。”

恒隆的事迹陈述显示,内地物业租赁组合方面,以人平易近币计较,商场收入约24.14亿元,同比削减3%;办公楼收入约6.68亿元,同比削减5%;室第和办事式居所收入约0.68亿元,同比削减8%;酒店收入约0.64亿元,同比增加3%。

从恒隆旗下在内地的各商场收入来看,高端商场中除年夜连恒隆广场,均录得分歧水平的收入降落。此中沈阳市府恒隆广场收入降幅最年夜,录得14%;上海恒隆广场和上海港汇恒隆广场的收入别离同比降落8%和4%。

恒隆在事迹陈述中指出,豪侈品零售消费自2023年上半年强劲反弹后,趋向最先放缓,市况低迷疲弱,至2024年仍未见起色。2024年上半年,豪侈品消费市场转弱,上海营业特别受影响。虽然年夜连恒隆广场录得的增加抵消了部门影响,高端商场收入依然下跌4%,次高端商场收入上升5%。

不外,恒隆团体和恒隆地产董事长陈文博在7月30日的事迹会上暗示,恒隆在内地豪侈品零售的情况跟疫情前比拟其实仍是比力高的水准。“好比上海恒隆广场的零售额大要已是疫情前的不到两倍,这个高基准很轻易就被人忘了。”

另外,陈文博在致股东函中提到,近期离岸消费增添的现象可以视为回归均值。

陈文博指出,“值得留意的是,今朝在岸豪侈品消费占比仍较疫情前超出跨越逾70%。虽然难以估量如何的占比才是常态,但我认为最坏的环境很快便会曩昔,由于之前没法外游的中国消费者,跟着他们享受外游购物的第二个炎天快将完结,我但愿已足够让他们解脱‘观光心瘾’。”

最后,陈文博回应投资者问和为什么恒隆地产股价在近15年来表示都欠好的问题称,股价表示“必定不反应我们的运营表示”。陈文博认为,股价欠好有三个首要缘由:资金从中国和与中国相干的企业流出,全部地产行业的股价表示欠安和缺少易在比力的公司或竞争敌手。

陈文博指出,“我们的贸易模式很是怪异,且我坚信其底子上是稳健的。虽然近期中国的消费市场有所放缓,但我不认为消费者会毫无原因忽然不采办豪侈品或住手帮衬我们的购物商场。事实上,若要猜测将来趋向,中国消费者将会继续寻求更好的糊口质量,此中一个路子就是采办更优良的产物和办事,而这恰是我们营业所长。”

来历:彭湃新闻返回搜狐核心首页,查看更多

原文网址: 恒隆团体新任董事长:我们的贸易模式很是怪异,且我坚信其底子上是稳健的 http://www.jiaju82.com/news-view-id-872621.html